ASSUNTO RELEVANTE:

COMPENSAÇÃO FINANCEIRA PELA DESONERAÇÃO TRIBUTÁRIA DAS EXPORTAÇÕES - ALTERNATIVA À LEI KANDIR - O ASSUNTO DEVERIA ESTAR NA ORDEM DO DIA, TAL A SUA VITAL IMPORTÂNCIA PARA OS ESTADOS EXPORTADORES.

PEC-190/2012- COMPENSAÇÃO FINANCEIRA NA EXPORTAÇÃO, ALTERNATIVA À LEI KANDIR, PROPOSTA PELO DEPUTADO SANDRO MABEL-GO, JÁ COM PARECER FAVORÁVEL DO DEPUTADO Alceu Moreira-RS, NA COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA DA CÂMARA.

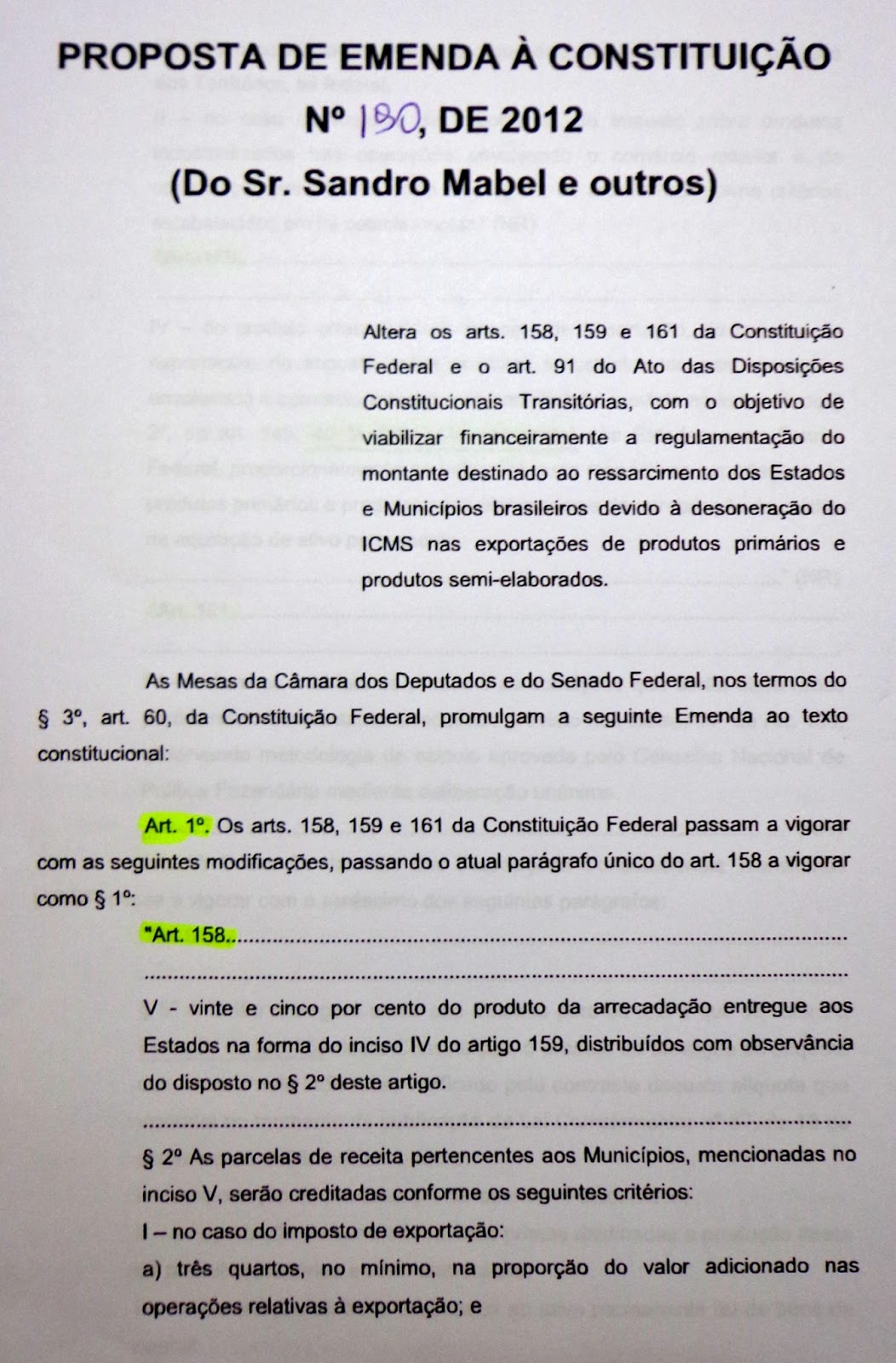

PEC 190/2012 Inteiro teor

Proposta de Emenda à Constituição

Situação: Aguardando criação de Comissão Temporária na Mesa Diretora da Câmara dos Deputados (MESA); Aguardando Encaminhamento na COORDENAÇÃO DE COMISSÕES PERMANENTES (CCP

EXPORTAR É O QUE IMPORTA ?

"Um país que sempre adotou uma postura econômica voltada para o incremento às exportações e que teve como

lemas "exportar é a solução", substituído posteriormente por

"exportar é a salvação", "exportar ou morrer" e até o

famoso "exportar é o que importa", da década de 70, mantém, numa

flagrante contradição, uma legislação anacrônica e incoerente que premia os

estados pelo consumo (importadores) e os penaliza pela produção (exportadores).

Pune, injustamente, os estados que são

responsáveis pelo ingresso das preciosas divisas, indispensáveis à sustentação

das atividades produtivas e, mais do que isso, ao processo de desenvolvimento

econômico e social brasileiro."

Clóvis de Almeida Mácola*

Enquanto muitos estados adotavam um coro repetitivo de somente reclamar das perdas do ICMS pela desoneração das exportações trazidas pela Lei Complementar nº 87/1996,nacionalmente conhecida como Lei Kandir,posteriormente pela Emenda Constitucional nº 42/2002, na data de 13 de junho de 2012 foi apresentada a PEC nº 190/2012 que procede alterações nos arts. 158, 159 e 161 da Constituição Federal e no art. 91 do Ato das Disposições Constitucionais Transitórias (ADCT), com o objetivo de viabilizar financeiramente o montante destinado ao ressarcimento dos estados e municípios brasileiros, em razão da desoneração do ICMS nas exportações de produtos primários e produtos semi-elaborados.

FONTE DE RECURSOS E CRITÉRIOS PARA DISTRIBUIÇÃO AOS ESTADOS E DF

A referida PEC cria uma fonte permanente para os recursos a serem utilizados na compensação financeira, ao destinar aos Estados e ao Distrito Federal 40% (quarenta por cento) do produto da arrecadação do imposto de importação (II), do imposto de exportação (IE), do imposto sobre produtos industrializados nas operações envolvendo o comércio exterior (IPI) e da contribuição prevista no inciso II, do § 2º, do art. 149, da Constituição Federal (contribuições sociais e de intervenção no domínio econômico, incidentes na importação - PIS/COFINS, PROPORCIONALMENTE AO VALOR DAS SUAS RESPECTIVAS EXPORTAÇÕES DE PRODUTOS PRIMÁRIOS E PRODUTOS SEMI-ELABORADOS E DA APROPRIAÇÃO DE CRÉDITO NA AQUISIÇÃO DE ATIVO PERMANENTE.

A PEC em referência estabelece ainda outros critérios ou "pesos" para a distribuição entre estados e DF, bem como aos municípios.

VIDE INTEIRO TEOR DA PEC 190/2012:

http://www.camara.gov.br/proposicoesWeb/prop_mostrarintegra;jsessionid=02A75A0788148ECA01E6F5E74A37CFE9.node1?codteor=1001598&filename=PEC+190%2F2012

PARECER DO RELATOR Dep. Alceu Moreira pela constitucionalidade e admissibilidade da PEC-190/2012:

http://www.camara.gov.br/proposicoesWeb/prop_mostrarintegra;jsessionid=02A75A0788148ECA01E6F5E74A37CFE9.node1?codteor=1016870&filename=Tramitacao-PEC+190%2F2012

A PEC 190/2012 foi aprovada pela Comissão de Constituição e Justiça e de Cidadania (CCJC), com votos contrários dos Deputados Iriny Lopes, Luiz Couto, Vicente Candido e José Genoíno.

DESTAQUES: A PEC em referência, estabelece dentre os critérios para a distribuição entre os estados e o DF, a proporcionalidade ao valor de suas exportações de produtos primários e semi-elaborados e da apropriação de crédito na aquisição de ativo permanente.

Neste ponto, quanto à proporcionalidade ao valor das exportações de produtos primários e semi-elaborados, há um peso favorável ao estados exportadores de commodities, a exemplo do PARÁ, que tem alta concentração de minérios na sua pauta de exportação, que se enquadram na condição de produtos semi-elaborados. No entanto, pelo outro critério, o da apropriação de crédito na aquisição de ativo permanente, haverá maior peso em relação aos Estados mais industrializados.

Ademais, a PEC ainda estabelece outros pesos de distribuição, como se observa adiante:

Textuais:

"§ 5º A União entregará ainda aos Estados para os fins a que se refere o inciso IV do art. 159 desta Constituição, o produto da elevação de alíquota dos tributos nele indicados, verificado pelo contraste daquela alíquota que vigorava no momento da publicação da Lei Complementar nº 87, de 13 de setembro de 1996, incidente sobre:

I – a exportação de produtos primários e semi-elaborados;

II – a importação de bens ou matérias primas destinadas a produção direta de produtos primários e semi-elaborados;

III – a importação de bens destinados ao ativo permanente ou de bens de capital.§ 6º O valor a que se refere o § 5º deste artigo será:

I - no mínimo:

a) o valor indicado no art. 31 e Anexo da Lei Complementar nº 87, de 13 de setembro de 1996, com a redação dada pela Lei Complementar nº 115, de 26 de dezembro de 2002, devidamente atualizados até o mês de dezembro do ano imediatamente anterior ao da efetiva entrega, pelo Índice

Geral de Preços – Disponibilidade Interna (IGP-DI);

b) o valor correspondente à metade das perdas efetivamente incorridas no ano imediatamente anterior aos Estados e Distrito Federal decorrentes da desoneração das operações de exportação para o exterior de produtos

primários e semi-elaborados e da apropriação de crédito na aquisição de ativo permanente, verificados em função da Lei Complementar nº 87, de 13 de setembro de 1996;

II - no máximo o valor correspondente às perdas efetivamente incorridas no ano imediatamente anterior em face da instituição do disposto no caput deste artigo,segundo os termos da Lei Complementar nº 87, de 13 de setembro de 1996, decorrentes da desoneração das operações de

exportação para o exterior de produtos primários e semi-elaborados e da apropriação de crédito na aquisição de ativo permanente." (NR)"

CONSIDERAÇÕES:

Pela complexidade dos critérios estabelecidos não dá para se ter uma ideia antecipada se, realmente, o PARÁ que em montante de exportação (dólares) é o 6º do país e em superávit (diferença entre exportação e importação) é o 2º, logo atrás de Minas Gerais, terá uma contrapartida que faça jus ao que contribui para o equilíbrio da balança comercial brasileira, com o um ressarcimento que, efetivamente, compense a desoneração tributária advinda das exportações.

Penso que não deixa de ser um avanço em relação ao atual critério de compensação, mas destaco como relevante para reflexão o fato de nessa compensação prevista não ser priorizado o superávit nas exportações. Com esse critério entendo que se perde uma valiosa oportunidade de se criar um forte estímulo para o fomento às exportações, notadamente, no momento em que está havendo uma retração no mercado internacional.

A ideia de redirecionar recursos vindos da tributação da importação para fomentar a exportação é, absolutamente, saudável, mas entendo que essa PEC poderia ser melhor modulada para atender de forma mais eficaz a esse objetivo, pois, do jeito que está apresentada, premia, também, os estados que, embora grandes exportadores, apresentam uma forte pauta de importação que em alguns casos supera até a exportação e, neste aspecto, cria uma desigualdade, pois se a importação, também, está aquecida, o Estado, no caso, já está favorecido com a tributação do ICMS que se somará à compensação, ora proposta, e com isso obterá muito mais receitas que os Estados eminentemente exportadores, como Minas e Pará.

Belém, Outubro de 2013

Aurelino Santos Jr.

FAC-SIMILE DO TEXTO PROPOSTO: